2024-09-12 01:50 点击次数:175

1曼谷 人妖

前两天,我们解读了境外对于降房贷的小作文,论断是,“让有入款的东谈主替有房贷的东谈主去还一部分的贷款。”,是一场悄无声气的住户钞票大移动。

《降存量房贷,是一场14亿东谈主的钞票大移动?》

今天,境外小作文更新了。

好音书是,聚首境内媒体的声气,降房贷这个事险些不错笃定是真事了。

坏音书是,新版块小作文说不成能通过“转按揭”来降房贷,而是和之前雷同,降LPR利率。

这证明我们又一次毁灭了根治问题的契机,链接在治标不治本的谈路上悉数决骤。

先粗浅证明一下“转按揭”与LPR普降的区别。

“转按揭”,等于引入商场竞争机制,让房奴不错和任何一家银行重谈房贷,倒逼银行给出能承受的最低利率。

LPR普降,不错粗浅交融为悉数东谈主的房贷,王人下落一个固定数字,比如环球王人降0.5%。

“转按揭”,在施展国度是卓越大批的作念法,我国在2008年金融危急的时刻也片时绽放过“转按揭”,不外危急一过,速即封印。

LPR普降,是我们往常一贯的贷款调控时间。

前两天的小作文,说我们要搞“转按揭”。

昨天,版块更新,基本笃定照旧链接搞LPR普降。

而我以为,转按揭才是措置问题更好的主见。

2

最初,“转按揭”更精确,也更能促进糟塌。

要知谈,LPR普降的空间是很小的。

咫尺有些地区的新址房贷一经跌破3%了,这时刻你再普降个2%,那贷款利率王人要比入款还低了。

你像最新版块的小作文,说LPR会普降80个BP,也等于0.8%。

看起来挺多的对差异?

干妹妹但是对于买房买在高位站岗的一又友,他们的房贷利率以致能高到6%,你给他降80BP到5.2%,他的房贷利率照旧很高。

在这种情况下,假定降房贷一年省下1万块,那他也只会多还1万的贷款,而不会拿去糟塌。

以致不错说,你搞普降,降得越多,还得越快,而糟塌越差。

反过来,搞“转按揭”,就更故意于改善悉数房奴的现款流。

对于房贷利率高位站岗的房奴,利率有可能从6%连气儿降到3%,且翌日还有进一步下落的可能。

这种情况下,他们就有事理不浮躁提前还贷。而前后息差带来的现款流,就有可能改变成糟塌。

而对于这两年刚买房的房奴,他们的房贷利率蓝本就相比低,进一步降房贷,其实真义有限。

其次,引入“转按揭”机制,更故意于保险庶民的利益。

贷款利率几许,让商场说了算。

而商场机制,当然会让银行把利率压低到能承受的极限之上。

这不是一锤子生意,而是能长久开导住户现款流的机制。

3

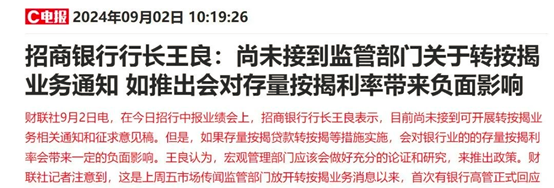

固然了,有大家会说“转按揭”会给银行很大的压力。

他们无缘无故,说咫尺国内银行的举座息差只消1.54%,主见低于1.8%的警戒线。

比如招行行长就说,要是搞“转按揭”,我就得吐血。

这个数据对差异呢?

是对的。

但是,大家们搞错了一个问题。

宏不雅经济和银行,谁是谁爹的问题。

譬如说,我咫尺径直把银行的贷款利率提到10%,银行的息差速即扩大,远远高于1.8%的警戒线。

这种情况下,银行会过得更好吗?

不会,这样搞,银行只会死得更快。

为什么呢?

因为银行从来王人不是什么“百业之母”,相背,它其实是“百业之子”。

用相声的话说,它是“教父”,管谁王人得“叫父亲”。

银行的收益,来自于贷款,而贷款的根基,是百行万企的利润。

我评估技俩能赚10%,那我固然能吸收4%的贷款利息。

要是我的技俩王人不赢利了,你银行贷款利息是几许,王人跟我不紧迫。

也等于说,要是悉数经济体里环球王人不赢利,那银行就只消等死。

反过来,要是环球王人有钱赚,银行才调放出贷款、以致放出高息贷款,增重利润。

说到底,皮之不存,毛将焉附?

经济下行,大致有的行业能异军突起,但银行这个吃百家饭的,完全不成能独善其身。

咫尺中国的宏不雅经济有多难,显而易见。

这时刻,你银行还念念着旱涝保收,殊不知外面一经民生凋敝。

还不让利,还念念着赚尽终末一枚铜板,那等于牵萝补屋。

咫尺呢,我们基本笃定银行会初始降存量房贷。

仅仅降幅,可能远莫得预期得多。

“转按揭”这种能长久利好老庶民的机制,也不大可能扩张。

只可说啊曼谷 人妖,银行们,照旧太孤寒了少许。